这份由复旦大学全球供应链研究中心发布的报告,不仅是一份数据详实的贸易统计,更是一份观察中国在全球贸易变局中如何动态调整的战略地图。

中美贸易关系持续紧张,2025年特朗普政府推行对等关税政策,中国对美出口应声下跌。但中国并未陷入被动收缩的困境。

这份报告揭示了一个关键转向:中国外贸正通过多元化市场和产品升级两条路径对冲外部风险,东盟、金砖国家等新兴市场快速成长,成为稳定外贸基本盘的重要力量。

同时,供应链波动指数模型量化了不同贸易伙伴的稳定性与风险,为企业和投资者提供了全新的决策参考维度。贸易格局的演变已不再是简单的增减,而是结构性、网络化的系统重构。

01 报告速览:透视变局中的中国外贸

当今世界正处于百年未有之大变局,国际贸易环境与全球供应链面临深刻重构。地缘政治冲突、贸易壁垒升级、技术竞争加剧等因素交织,使全球供应链的稳定性和韧性面临前所未有的挑战。

复旦大学全球供应链研究中心发布的《中国对外商品贸易及供应链波动指数报告(第二期)》,正是在这一背景下应运而生。报告综合运用中国海关、联合国贸易数据库及FactSet Revere供应关系数据,通过科学的量化分析和创新的指数模型,力求全面、实时地反映中国出口贸易与全球供应链的动态变化。

报告核心聚焦于2025年1-8月中国对外贸易的表现,并引入“供应链波动指数”,从贸易波动和供应关系波动两个维度,系统评估了中国与主要贸易伙伴之间合作网络的稳定性与风险特征。

研究团队采用PELT等先进的变点检测算法,对超过1200万条进出口数据进行深度挖掘,识别结构性变化节点,为理解复杂多变的贸易现实提供了精准的数据工具。

02 市场多元:对美贸易收缩,东盟与金砖强势崛起

报告揭示,2025年前八个月,中国外贸格局发生显著结构性变化。中国商品贸易进出口总额29.57万亿元,同比增长3.5%,其中出口增长6.9%,进口下降1.2%,贸易顺差达5.65万亿元。

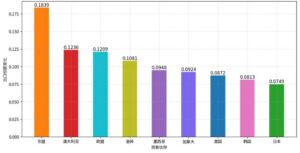

表面上的增长背后,是贸易伙伴结构的深刻调整。2025年1-8月,中国对美国出口份额同比下降1.82%,而对东盟、欧盟、日本的出口份额则实现正增长。

特别是受美国对华加征关税影响,中国对美出口呈现剧烈波动。但贸易保护政策产生了“溢出效应”:同期中国对欧盟出口实现显著增长。

深入分析商品类别,这种替代效应更为清晰。2025年1-8月,中国对美出口下降最多的前三类商品——机器设备、杂项制品、车辆运输设备,在对欧盟、东盟、金砖国家的出口中增幅显著。

例如,机器设备类商品对欧盟、东盟、金砖的出口同比分别增加89.79亿、403.84亿和110.25亿美元。

中国对外贸易的多元化格局持续深化,与东南亚地区的产业协同日益紧密,对新兴市场的贸易额快速攀升,有效分散了过度依赖单一市场带来的风险。这种“东方不亮西方亮”的格局,成为中国外贸韧性的重要来源。

![图片[1]-2025年中国对外商品贸易及供应链波动指数报告-逍遥SEO](https://xiaoyaoseo.com/wp-content/uploads/2025/12/20251205210829.jpg)

03 结构升级:“新三样”引领,高附加值产品出口势头强劲

除了市场多元化,中国出口的产品结构升级是抵御外部冲击的另一大支柱。报告数据显示,2025年1-8月,中国出口商品中占比最高的前五类商品合计占出口总额的73.06%,结构保持基本稳定。

但其中代表产业升级方向的第16类(机器、机械器具、电气设备) 和第17类(车辆、航空器、船舶) 商品出口占比分别同比增加0.95%和0.35%,显示出以“新三样”为代表的外贸转型升级继续保持良好态势。

这三类代表出口转型升级的产品,除第17类产品对金砖出口有所下降外,其余产品对应欧盟、东盟、金砖出口均大幅增加。这表明中国出口产品正在向更高附加值、更具技术含量的方向演进。

这种升级并非均匀分布。报告发现,中国对美出口商品中,贸易额高的品类(如机器设备)波动性较低,呈现出“刚性需求”特征;而贸易额低的品类波动性更高,更容易被替代。这揭示了中国在对美贸易中,核心竞争优势依然集中在特定的高端制造领域。

04 波动指数:量化供应链风险,三类伙伴格局清晰

报告的创新之处在于构建了“供应链波动指数”体系,通过“贸易波动指数”和“供应关系波动指数”两个指标,量化评估中国与各贸易伙伴之间合作网络的稳定性。

基于2023年9月至2025年8月的数据分析,报告将中国的主要贸易伙伴划分为三类:

第一类是“发展型伙伴”,包括东盟、金砖国家和澳大利亚。这类伙伴的特点是供应关系波动指数低,贸易波动指数中等偏上,表明已形成稳定协作关系。2025年1-8月,中国对这三者的出口额同比分别增长14.62%、3.93%和3.42%。

第二类是“动荡型伙伴”,包括日本、墨西哥、美国、加拿大和欧盟。这类伙伴的贸易与供应关系均呈现较高波动性,合作关系易受外部政策等因素影响。墨西哥和加拿大从上一期的“发展型伙伴”转变为“动荡型伙伴”,直接反映了美国贸易政策的全面影响。

第三类是“平稳型伙伴”,仅韩国位列其中。中国与韩国的贸易波动和供应关系波动指数都维持在较低水平,已形成稳定长期的深度合作模式。

05 北美变局:墨西哥与加拿大的“投名状”与供应链风险

报告特别关注了北美供应链的最新动态。墨西哥和加拿大均面临2026年《美墨加协定》重新审议的压力,在美国贸易政策调整的背景下,两国不约而同地选择通过对华贸易政策调整,展示对美强硬姿态。

加拿大于2025年7月底对含有“在中国冶炼并铸造”成份的进口钢铁产品征收25%的额外关税,并实施严格的进口配额。墨西哥则于8月将来自无自贸协定国家低价包裹的进口税提高至33.5%,9月向国会提交提案,拟对来自中国等约1400种商品加征10%-50%关税。

这些政策调整导致中国对墨西哥和加拿大的供应关系波动指数显著上升,加剧了北美供应链的不确定性。尽管年初在美国贸易政策调整下,加拿大等曾加速转向亚太市场,但近期在美国压力下仍不得不递交“投名状”,以期在后续谈判中获取更有利条件。

这种地缘政治博弈带来的供应链波动,为中国企业的北美市场布局带来了新的挑战,需要在风险评估和供应链弹性建设方面做出相应调整。

06 启示与行动:面向投资者的战略地图

对于投资者和企业决策者而言,这份报告提供的不仅是一组数据,更是观察中国外贸与全球供应链演变的重要窗口。它揭示了几条关键的行动线索:

市场多元化战略的价值凸显。报告证实,中国对东盟、金砖等新兴市场的出口增长有效对冲了对美贸易下滑的风险。投资者应关注在这些区域有深度布局的中国企业,以及服务于市场多元化战略的物流、跨境服务等配套产业。

供应链风险评估需引入新维度。传统的贸易额分析已不足以评估供应链风险,供应关系的稳定性、政策环境的波动性等因素同样重要。报告提供的波动指数为量化评估不同区域供应链风险提供了创新工具。

产品升级趋势中的投资机会。“新三样”等高端制造产品出口占比持续提升,表明中国制造业的转型升级正在获得全球市场的认可。关注在这些领域具有核心技术优势的企业,可能发现长期价值增长点。

地缘政治博弈的供应链映射。墨西哥、加拿大等国对华贸易政策的调整,直接反映了美国贸易政策的辐射效应。在北美市场有业务布局的企业,需要建立更灵活的供应链方案,应对可能出现的政策波动。

复旦大学全球供应链研究中心的这份报告,将宏观贸易数据与企业级供应关系信息相结合,采用创新的分析方法,构建了理解中国外贸与全球供应链演变的全新框架。

报告不仅准确捕捉了当前中国外贸“多元市场对冲单一风险、产品升级提升附加值”的双重战略,更通过供应链波动指数为评估贸易伙伴关系稳定性提供了量化工具。

在全球贸易格局加速重构的当下,这份报告如同一幅精细的战略地图,为投资者、企业决策者和政策制定者指明了在复杂环境中导航的方向。数据背后的逻辑与趋势,正等待每一位敏锐的观察者去发现和运用。

这份报告的价值不仅在于它讲述了2025年中国外贸的故事,更在于它提供了理解未来变化的方法与框架。