一、写在前面:一份全景式的中国银行业年度体检报告

毕马威于2026年5月发布的最新一期《中国银行业调查报告》,历时数月调研,覆盖200家主要中资银行2025年度经营数据,并围绕经济金融形势、资产质量、负债结构、盈利与资本、监管政策及七大热点专题展开深度剖析。报告全文近280页,既有宏观数据全景,也有微观业务实操指引,堪称中国银行业的年度”体检报告”。

本解读聚焦报告核心发现,提炼关键数据与趋势判断,以飨读者。

二、宏观背景:经济换挡期的银行业经营环境

2.1 经济增速中枢下移,结构调整加速

2025年中国GDP增速延续温和放缓态势,经济从高速增长向高质量发展转型的特征更加明显。高技术产业增加值增速持续高于工业平均水平,出口结构向高附加值产品倾斜,战略性新兴产业(新一代信息技术、生物技术、高端装备、新能源、新能源汽车、新材料等)成为经济增长的重要引擎。

在这一背景下,银行业面临”总量增长放缓、结构调整深化”的双重挑战:传统信贷需求走弱、净息差持续收窄,但对科技创新、绿色转型、普惠小微等领域的金融需求快速攀升。

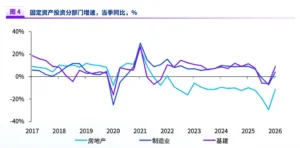

2.2 银行业资产端:扩张放缓,结构调整

2025年末银行业总资产保持增长但增速回落。贷款投向上呈现明显分化:

- 对公贷款:制造业中长期贷款、科技型企业贷款、绿色贷款保持较快增长。全国绿色贷款余额达44.8万亿元。

- 零售贷款:按揭贷款受房地产市场调整影响增长乏力,消费贷、经营贷成为零售增长新引擎。

- 金融投资:六大行投资收益同比增长43.2%,反映出在信贷需求不足背景下,银行加大债券等金融资产配置力度。

三、资产质量:分化加剧,压力犹存

3.1 不良贷款率总体平稳,但迁徙率预警信号增多

2025年末,银行业整体不良贷款率1.50%,与上年持平,表面看资产质量保持稳定。但细分数据揭示隐忧:

- 次级类贷款迁徙率普遍上升(增幅小于2024年但趋势延续),表明关注类贷款下迁压力持续;

- 可疑类贷款迁徙率出现分化:城商行下降,但农商行大幅上升33.54个百分点——农村中小银行资产质量承压更为显著。

3.2 拨备”安全垫”在消耗

| 指标 | 2025年 | 2024年 | 变动 |

|---|---|---|---|

| 拨备覆盖率 | 205.21% | 211.19% | -5.98pp |

| 贷款拨备率 | 3.07% | — | — |

| 不良贷款率 | 1.50% | 1.50% | 持平 |

拨备覆盖率下降近6个百分点,意味着银行在利润增速承压的情况下,动用拨备反哺利润的空间在收窄,”以丰补歉”的缓冲垫在变薄。

3.3 流动性保持充裕

2025年银行业流动性比例80.95%(+4.21pp),流动性覆盖率157.99%(+3.2pp),整体流动性管理稳健,短期内系统性流动性风险可控。

四、负债端:存款定期化持续,成本率显著下行

4.1 总量与结构

2025年末银行业总负债383.3万亿元,同比增长9.2%。存款余额224.9万亿元,同比增长7.4%。其中定期存款占比高达61.0%,存款定期化趋势仍在加深——居民和企业风险偏好下降,倾向于锁定长期收益。

4.2 存款成本率下行:降息周期的红利兑现

2025年存款平均成本率降至1.73%,较上年下降38个基点,降幅显著。分银行类型看:

| 银行类型 | 存款平均成本率 | 个人定期成本率 | 公司定期成本率 |

|---|---|---|---|

| 六大行 | 1.43% | — | — |

| 股份行 | 1.65% | — | — |

| 城商行 | 1.84% | — | — |

| 农商行 | 1.66% | — | — |

| 行业平均 | 1.73% | 2.28%(-47bp) | 2.01-2.16%(-40bp+) |

存款成本下降是2025年银行业净息差压力缓解的最关键因素。尤其是个人定期存款成本率下降47个基点,体现了多轮存款利率下调的累积效应。

五、利润端:增收不增利?结构分化明显

5.1 营收小幅增长,利润结构生变

| 指标 | 2025年 | 同比变动 |

|---|---|---|

| 营业收入 | 5.7万亿元 | +1.4% |

| 利息净收入 | 4.3万亿元 | +0.1% |

| 手续费及佣金净收入 | 7,421亿元 | +5.9% |

| 投资收益 | 6,438亿元 | +17.1% |

| 公允价值变动收益 | -157亿元 | — |

| 汇兑收益 | 530亿元 | +132.8% |

| 净利润 | 2.38万亿元 | +2.3% |

| ROA | 0.60% | -0.03pp |

| ROE | 7.78% | — |

| 人均创利 | 79.5万元 | +3.1% |

5.2 三大结构性变化

第一,”息转费”趋势显现。 利息净收入几乎零增长(+0.1%),手续费及佣金净收入增长5.9%,表明银行正在从依赖息差的传统模式向中间业务转型。

第二,投资收益成为利润稳定器。 投资收益同比增长17.1%,其中六大行投资收益增幅高达43.2%。在贷款利率下行、信贷需求不足的背景下,债券投资等金融市场业务成为重要的利润补充。

第三,汇兑收益大幅增长。 汇兑收益同比暴增132.8%,反映人民币汇率波动加剧背景下,银行外汇业务贡献提升。

5.3 成本端:压降空间有限

- 营业支出3.4万亿元(+1.2%)

- 管理费用1.8万亿元(+0.6%)

- 成本收入比32.9%

- 减值损失1.2万亿元(+0.8%)

成本控制已进入”深水区”,管理费用增速低于营收增速,压缩空间正在收窄。

六、资本端:充足率小幅下滑,补充压力渐显

| 指标 | 2025年 | 2024年 | 变动 |

|---|---|---|---|

| 资本充足率 | 15.46% | 15.74% | -0.28pp |

| 一级资本充足率 | 12.37% | 12.58% | -0.21pp |

| 核心一级资本充足率 | 10.92% | 11.00% | -0.08pp |

分银行类型看:

- 六大行:18.16%(资本最为充裕)

- 股份行:13.58%

- 城商行:12.39%

- 农商行:13.18%

尽管各项资本充足率仍高于监管要求,但三大指标同步下滑的趋势值得关注。在利润增速放缓、内源资本积累能力减弱的背景下,部分中小银行将面临更大的资本补充压力,TLAC(总损失吸收能力)等监管要求也对大型银行提出更高标准。

七、热点专题:银行业转型的七大方向

7.1 “五篇大文章”总览:从产品供给到生态经营

报告将科技金融、绿色金融、普惠金融、养老金融、数字金融(“五篇大文章”)作为转型主线,提出银行经营的核心逻辑正在发生根本性转变:

- 从产品供给到场景经营:不再只是提供贷款产品,而是嵌入客户经营场景;

- 从规模导向到质量指标:不再唯规模论,更关注客户质量、风险定价和综合贡献;

- 从部门职责到组织能力:不再是某个部门的事情,而是全行系统性能力建设。

其中,科技金融的核心是识别技术创新价值,绿色金融的核心是识别产业转型约束,普惠金融的核心是服务长尾客户,养老金融的核心是经营长期账户与银发经济生态,数字金融的核心是数据与场景能力。

7.2 科技金融:重构科创企业服务范式

报告提出科技金融”三大周期+四类能力+三层风控”的系统性框架,是本次报告最具实操价值的章节之一。

三大周期:

- 技术创新周期(微观):判断技术路线可行性、研发进度

- 企业成长周期(中观):从初创期到成熟期的金融需求演变

- 产业变革周期(宏观):赛道级别的结构性机会与风险

四类能力:

- 客户识别:从行业分类转向技术路线、核心团队、专利布局等多维识别

- 风险定价:从看过去盈利转向看未来价值创造

- 工具组合:贷款+债券+股权+保险等金融工具箱

- 生态组织:整合政府基金、创投机构、产业园区等外部资源

三层风控:

- 投研式风控:解决”看不懂”的问题,组建行业研究团队深度研判

- 组合式风控:通过分散投资降低单户不确定性

- 生态式风控:借助政府、园区、链主企业降低信息不对称

客户服务模式从”行业分类”升级为”生命周期+垂直产业”,通过产业赛道、非银机构、链主企业、区域网络四个维度重构获客地图。

7.3 绿色金融:从”贴标”走向”深绿”

全国绿色贷款余额已达44.8万亿元,但报告指出,真正的突破在于从”项目贴标”转向服务高碳行业低碳转型。

三类碳相关风险:

- 资产搁浅风险:碳约束下传统设备提前淘汰,银行抵押资产价值缩水

- 碳成本传导风险:碳价上行直接增加企业成本——报告测算年产能千万吨级钢铁企业每年履约成本将增加2,000-3,000万元

- 监管合规风险:绿色标准趋严,洗绿风险加大

碳数据经营闭环: 采集(电网、环保、交易所数据)→ 识别(碳强度嵌入客户分层)→ 定价(减排绩效挂钩贷款利率)→ 跟踪(碳排放反弹预警)

五大业务方向:

- 转型金融(高碳行业低碳改造融资)

- 零碳园区金融

- 碳账户与碳数据金融

- 环境权益与生态产品价值金融

- ESG风险定价与防漂绿

报告特别强调经营价值的六维度衡量:收入增长、风险控制、资金成本、客户贡献、政策协同、数据与品牌。

7.4 普惠金融:从扩面增量到精准可持续

普惠金融的政策导向已从”扩面增量”转向”精准下沉与可持续经营”,强调合理增长、优化结构、提升质效。

经营框架重构:从”提供小微贷款”向”服务小微经营”升级。

四大能力:

- 客户识别:从申请驱动到主动发现,多源数据交叉验证经营真实性

- 场景嵌入:从单户授信到经营节点服务,匹配采购、库存、工资等环节

- 持续陪伴:从一次审批到动态跟踪经营数据与行业变化

- 生态协同:从银行单干到政府、园区、核心企业、平台多方协作

四类业务模式:

- 产业链普惠:分段嵌入订单→采购→生产→发货→回款全流程,合同/物流/资金/发票四流印证,防范核心企业传导与虚假贸易风险

- 商圈与市场普惠:以专业市场为单元批量预授信,三步法(场景识别→分层预授信→前置触达),中小银行线下走访+数字数据差异化

- 政务数据普惠:纳税、发票、社保、水电气、流水等多维交叉验证,形成”信息交叉验证→经营画像→风险定价”链路,但报告特别指出”不可替代人工核查”

- 乡村产业普惠:从农户贷款转向县域产业金融,围绕种植养殖周期、订单收购、冷链、保险构建闭环,配合政策性担保和财政贴息

7.5 养老金融:从账户竞争到生态经营

养老金融是”五篇大文章”中最具长期增长潜力的方向。报告指出三重结构性变化正在重塑养老金融市场:

- 家庭养老能力下降(少子化+老龄化加速)

- 公共与商业养老的补充缺口扩大

- 养老服务供给的可及性问题突出

五大业务方向:

- 个人养老金账户:从开户竞赛转向全旅程经营(开户→缴存→配置→领取→消费),考核重心转向缴存率和留存率,银保协同成为关键

- 养老财富管理:四层产品架构(安全型→稳健增值型→长期增长型→保障与领取型),核心是退休现金流安全,从个人账户拓展至家庭资产负债表

- 社区养老金融:网点成为社区服务连接节点,反诈保护与适老服务结合

- 养老产业金融:四类融资场景——养老服务机构按现金流成熟度分层、闲置资产改造、智慧养老设备与适老化改造、预付资金存管

- 适老服务与权益保护:渠道适配(人工柜台+大字版+语音辅助)、产品适当性管理、反诈与授权监护安排

7.6 数字金融:数字人民币2.0时代

报告对数字人民币着墨颇多(近40页),核心观点是数字人民币正从支付工具升级为银行负债管理、账户体系、客户运营、对公结算、供应链金融、跨境清算与数字资产结算的基础设施。

关键数据:

- 截至2025年11月末,累计交易16.7万亿元、34.8亿笔

- 个人钱包2.3亿个、单位钱包1,884万个

- 2026年起数字人民币计入存款属性,12家新运营机构扩容

全球CBDC竞争格局:

- 三类货币形态:CBDC、稳定币、代币化存款

- 三项驱动因素:替代现金、竞争稳定币/数字美元化、重塑跨境/金融市场基础设施

- 四类发展模式:普惠补短板型、体系互补型、机构清算型、制度平衡型

核心技术能力: 可控匿名、智能合约与可编程支付、松耦合账户与离线支付

应用场景:

- 零售消费与民生支付(硬钱包、弱网离线、老年服务、来华消费便利化)

- 政务与公共服务(财政补贴直达、税费、社保医保、保证金、公共资源交易可追溯)

- 供应链金融与产业支付(B2B结算、平台分账、采购付款、工资代发,通过可编程支付识别真实交易、约束资金用途、穿透信用传导)

报告强调,银行需深度参与钱包运营与场景接入,同时警惕稳定币分流客户资金与交易数据,应主动储备代币化存款能力。

7.7 企业司库:公司金融的战略升级

报告提出司库服务从财资工具升级为战略抓手,推动公司金融经营逻辑重构:

- 总行战略决策中枢:夯实产品能力(司库+账户结算+现金管理+融资+避险+数据服务)、优化资源配置(结合产业维度)、完善绩效考核(拓客效率、客户质量、产品渗透、收益贡献、风险表现五维度)、强化科技赋能(三大商机推送:链上企业融资缺口前置信号、企业扩张周期资金需求、与链主关联的未合作客户)

- 分行区域执行枢纽:以司库为核心产品和链式拓客引擎,围绕地方国企、龙头民企、园区平台、区域产业链主

- 一线营销团队:从经验驱动到数智驱动,承接三类商机推送,对齐产业周期前置触达

7.8 金融出海:从规模扩张到高质量经营

中资银行国际化进入新阶段——从规模扩张转向高质量经营。

六种出海模式: 全球网络型、廊道深耕型、战略聚焦型、本地银行型、资本纽带型、数字驱动型

出海企业的需求变化:

- 主体从央国企扩展至民营企业(2024年民企对外直接投资同比增长24.6%,占54.3%)

- 模式从产品出口升级为产业链协同

- 目的地从成熟市场转向产业枢纽和区域枢纽

- 金融需求从单项产品升维为全球经营服务(全球司库、外汇风险管理、供应链金融、并购融资)

区域差异化布局:

- 东南亚:优先产业链协同与数字金融

- 中东:突破人民币清算与能源金融

- 欧美:高价值服务区

- 新兴市场:选择性进入

五大核心能力: 跨境清算与人民币服务、产业链金融与综合融资、全球司库与高价值服务、数字化场景与生态接口、全球合规与本地经营

7.9 AI战略:从辅助工具到核心基座

报告用大量篇幅(近60页)论述AI对银行业的系统性影响,这是本次报告分量最重的专题。

技术趋势

- 混合专家架构(MoE)与强化学习落地,大规模参数模型与轻量化模型混合协同

- 大型国有银行走向自主可控(千卡算力云+信创生态)

- 股份制银行敏捷迭代(开源+高效微调)

- 国际银行私有化闭源+智能体工作流

体系变革

- 设立首席人工智能官(CAIO),统筹业技融合

- 组织架构向”赋能底座+分布式敏捷执行”协同演进

- 治理体系涵盖组织重构与多维绩效评价(结果、过程、能力三维指标)

- 知识工程工业化与多模态数据资产运营

- 风险管控前置与算法透明度审查(风险分层+人工/规则检查点)

- 多智能体协作重塑高价值业务流(人在环中/环外流转边界,强制人工复核网关)

落地实践案例

- 对公信贷业务:企业图谱智能体自动核验准入→财务报表解析与反欺诈智能体→政策合规审查智能体→贷后风险监控智能体,授信流转周期大幅缩减

- 财富管理长尾客群:意图感知智能体→宏观配置智能体→交易合规智能体,日常人在环外,异常触发人工接管

- 内审智能体”三位一体”:规划者+分析员+员工导师,效率提升50%、质量提升30%

- 不良资产智能处置规划引擎:链式多智能体协作(法律卷宗扫描→底层资产动态定价→处置策略综合推演→评审总结与风控核验)

生成式AI模型验证体系

毕马威提出四阶段验证框架:

- 模型框架分析:适用范围、架构解构、风险分级

- 模型输入质量验证:数据、配置参数、提示词工程

- 模型部署与输出质量验证:基础设施、输出结果独立验证、性能稳健性

- 验证结论与审批:问题汇总与风险评估、补偿性控制措施、验证报告与审批建议

六大核心趋势

- AI战略从效率工具到核心基础设施

- 文化变革先于技术部署

- Agentic AI开创自动化新范式(技术与制度需平衡)

- 数据治理成为AI价值释放基础

- 聚焦高价值场景

- 先行者优势持续扩大

场景落地方法论

“试点验证→经验沉淀→全面推广”三阶段递进,每次诚实评估实际业务成效,以评估结果决定下一阶段资源配置。低价值场景(交易对账、凭证生成、报表出具、合规申报、审批流转)优先自动化,高价值场景(分析与预测→决策建议生成→智能执行与优化)逐步深化。

7.10 AI时代的人才管理:软实力才是硬底座

报告专辟一章论述AI时代的人才与组织变革,这是本次报告的一大亮点。

关键数据:

- 2025年银行业金融科技投入3,388.5亿元,同比激增38%

- 但净利润增速仅2.3%,人均创利增速不足2.2%

- ROA从0.63%降至0.60%,科技投入与效能出现”剪刀差”

“技术越先进,一线越疲惫”的悖论:

- 存在系统与业务”两张皮”,一线人员线下流程完成后仍需补录线上信息

- “流程重复、工作翻倍”形成无效负担

- 业务落地”最后一公里”梗阻,关键决策环节仍依赖经验判断

四个关键节点:

- 角色转型:员工从执行者转变为监督者与决策者

- 技能升级:AI工具应用、数据建模、大模型原理等系统化培训

- 文化变革:通过”灯塔效应”推动”人机协同”到”人机共智”

- 机制保障:将AI工具使用频率、场景覆盖度、应用成效纳入绩效考核

三大误区:

- “信息过载”造成决策瘫痪:一线人员需应对”千条线一根针”的作业困境

- “显性工作”挤出”隐性工作”:流程性事务挤占客户经营、风险研判等价值工作

- AI”单点突破”受制于”瓶颈约束”:单点效率提升被其他环节制约,无法形成整体效能

人才管理三位一体模型:

- 多维数据整合(岗位履职+项目贡献+跨部门协作+AI工具熟练度+风险把控能力)

- 行为数据追踪(主动学习数字化技能、参与创新项目、优化流程)

- 场景化能力测评(AI题库+虚拟业务沙盘+智能面试系统)

银行AI人才梯队现状:

- 头部银行:已完成1.0平台建设,进入2.0深化应用阶段

- 中型银行:处于平台建设或试点推广期

- 中小银行:处于认知觉醒期,开始规划或引入外部解决方案

7.11 可信数据空间:不能错过的战略窗口

报告最后一章聚焦可信数据空间,这是一个前瞻性极强的议题。

政策窗口: 2024年《可信数据空间发展行动计划》明确到2028年建成100个以上可信数据空间,金融保险行业列入重点培育领域。2025年国家数据局遴选63个试点项目,工商银行、中国人寿已入选国家级试点。

六大应用方向:

- 联合信贷风控:多方数据联合建模,无需交出原始数据

- 跨机构反欺诈/反洗钱:合规前提下共享风险信息

- 保险精准定价:授权引入外部健康、行为数据

- 集团综合金融运营:打通内部银行、保险、投资条线数据

- 数据资产化与新型融资:以流通记录支撑数据资产入表及质押融资

- 监管报送与合规降本:建立实时可信数据通道

国际参照:

- 中国香港金管局”商业数据通”(CDI):上线不足三年,数据交换量超2,300万次

- 欧洲GAIA-X:跨域”信任框架”,支持跨境、跨机构合规流通

- 新加坡Veritas计划:侧重”算法可信”,关注AI在信贷决策中的公平性

四重挑战:

- 数据确权复杂(个人、机构、监管三重权益叠加)

- 治理能力错位(“事前审批严、事中失控、事后难溯”)

- 供数意愿不足(数据孤岛本质是利益孤岛)

- 能力鸿沟显著(中小机构全面落后)

差异化发展策略:

- 大型机构(战略引领型):从”数据管理者”转型为”数据运营者”,重构流通治理+推动资产运营化+建立供给侧激励机制

- 中型机构(能力跨越型):向外寻找数据互补者,场景需求倒推建设,轻量化”连接器”模式接入

- 小型机构(借势赋能型):接入成熟生态,深耕本地数据价值,构建”替代信用评分模型”

八、200家银行财务数据速览

报告附录收录200家主要中资银行2025年核心财务数据。以下为关键观察:

头部梯队(六大行)

六大行总资产均超20万亿元,核心一级资本充足率平均值约13.5%,不良率集中在1.2%-1.5%区间,ROE在7%-10%之间,净息差普遍低于行业平均(1.1%-1.5%),但在投资收益拉动下盈利仍保持正增长。

股份行梯队

股份行表现分化显著。部分领先股份行ROE保持在10%以上,不良率控制在1%以内;但也有银行ROE降至2%以下,不良率攀升至2.5%以上。净息差普遍在1.3%-1.8%区间,中间业务收入占比相对较高。

城商行梯队

城商行群体差异最大:头部城商行(如台州银行ROE 9.63%、浙江稠州银行ROE 5.07%等)表现亮眼,但也有多家城商行ROE低于1%、不良率超过3%。存款成本率普遍高于大行和股份行,在利率下行周期中受益更大(成本下降空间更大)。

农商行梯队

农商行整体净息差较高(部分超过2.5%),主要受益于下沉市场的定价优势。但资产质量压力也最为突出,多家农商行不良率超过2%,个别超过3%。资本充足率普遍低于行业平均。

外资行在华子行

外资行在华子行规模普遍较小,但资产质量整体优异(多家不良率低于1%甚至接近零),资本充足率高(部分超过25%)。净息差总体偏低,盈利模式更依赖中间业务。

九、总结与展望:2026年银行业的六大关键判断

判断一:净息差将企稳,但反弹空间有限

存款成本率下降为净息差提供了”减负”窗口,但贷款利率下行压力仍在,综合判断净息差将在2026年企稳但难以大幅反弹。

判断二:资产质量分化将进一步拉大

大型银行和优质股份行资产质量可控,但部分中小银行(尤其是农商行)的不良压力不容忽视,重点领域(房地产、地方融资平台、部分制造业)仍是风险高发区。

判断三:非息收入成为利润增长的胜负手

利息净收入零增长时代已经到来,投资收益、手续费收入、汇兑收益等非息收入将决定银行盈利分化。六大行在债券投资上的先发优势值得关注。

判断四:AI不再是选择题,而是必答题

从科技投入到实际效能之间存在”鸿沟”,关键在于人的行为改变而非技术本身。率先完成AI与业务深度融合、推进组织变革的银行将建立长期竞争优势。

判断五:”五篇大文章”从政策号召走向商业可持续

科技金融的投研式风控、绿色金融的碳数据闭环、普惠金融的经营场景嵌入、养老金融的生态经营、数字金融的基础设施化——这些不是概念,而是正在发生的商业模式重构。

判断六:数据要素化将重塑竞争格局

可信数据空间的推进将打破银行间”数据孤岛”,率先完成数据治理基础建设、建立数据流通激励机制的机构,将在联合风控、精准营销、合规降本等领域获得结构性优势。

本解读文章基于毕马威《2026年中国银行业调查报告》(2026年5月发布,282页)撰写,保留两位小数数据均引自报告原文。报告覆盖200家主要中资银行2025年度经营数据及七大热点专题深度分析。